Plateforme de cours gratuits à partir du BAC - Vous avez un blog éducatif ? contactez moi pour rejoindre la communauté et avoir une meilleure visibilité (soumis à validation selon des critères de qualité).

21 Décembre 2016

Afin sécuriser les relations professionnelles et commerciales la loi* rend obligatoire la présence d’un certain nombre d’informations sur tous les documents utilisées par les entreprises dans le cadre de leurs relations avec les tiers, (Client, fournisseurs etc.). Ces informations sont destinées à garantir un maximum de transparence, pour éviter les litiges.

* Article L324-11-2 du code du travail ; Article 72 du décret n°84-406 du 30 mai 1984 (commerçants) ; Article 28 du décret n° 67-236 du 23 mars 1967 (SARL) ; Article 56 du décret n° 67-236 du 23 mars 1967 (SA) ; Article 371 LB de l'annexe II du CGI ; Article 371 Y de l'annexe II du CGI

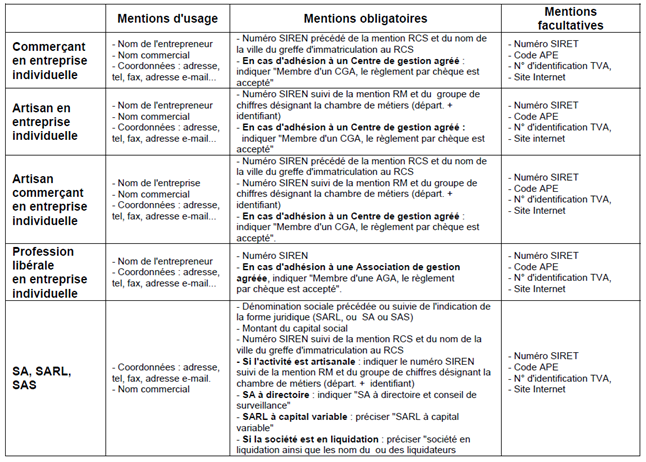

Les mentions suivantes doivent obligatoirement apparaître sur tous les documents émis par l'entreprise à destination des tiers (hors factures et fiches de paye)

Pour réduire les risques de litige et d'impayé l'entreprise doit prêter une attention particulière aux documents qu’elle émet. Elle doit particulièrement être attentive à la rédaction :

Emis par l’entreprise, il présente la proposition commerciale. Il n’est pas obligatoire, mais pour prévenir tout risque de litige, il est conseillé de faire signer au client un document de ce type, en double exemplaire, sur lequel figurent les conditions générales de l'entreprise ainsi que les mentions suivantes :

D’autres mentions peuvent être ajoutées comme les modalités de règlement avec un échéancier précis des paiements, la date limite prévue pour la fin des travaux, une pénalité de retard par jours dépassé…

Le bon de commande matérialise l’accord avec le client. Il mentionne les conditions générales de vente, les droits et les obligations de l'entreprise et de son client et peut confirmer ou modifier certaines clauses ou éléments de la proposition commerciale. Le bon de commande peut être le devis retourné daté et signé.

Il confirme l'exécution de la commande. En général il accompagne le bien livré et doit être signé par le client afin d'attester de la bonne livraison et réception du bien ou du service.

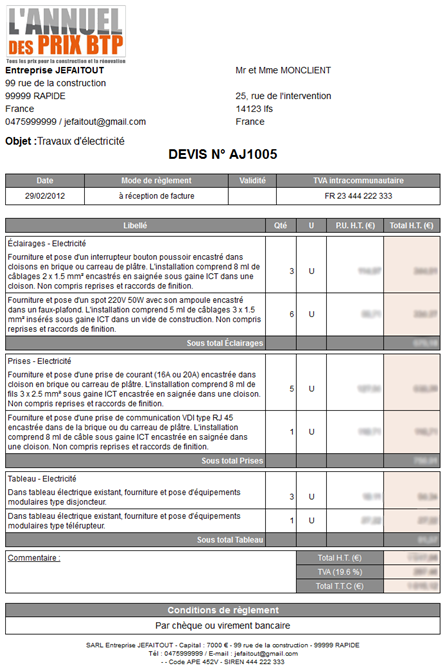

La facture est un élément de preuve et un document comptable. Tout achat de produit ou prestation de service pour une activité professionnelle doit faire l’objet d’une facturation. Le vendeur est tenu de délivrer la facture des la réalisation de la vente ou de la prestation du service. Elle doit être rédigée en double exemplaires et doit être conservée pendant 10 ans.

Elle résulte d’une obligation légale (Code de Commerce - Art L441-3). C’est le document par lequel l’entreprise demande le paiement des sommes dues en échanges des prestations fournies.

La directive européenne du 20 décembre 2001 fixe les mentions obligatoires en matière de TVA pour tous les pays de la Communauté Européenne. Une facture doit obligatoirement comporter les informations suivantes :

Doivent également figurer sur la facture :

Exemple d’une société soumise à la TVA

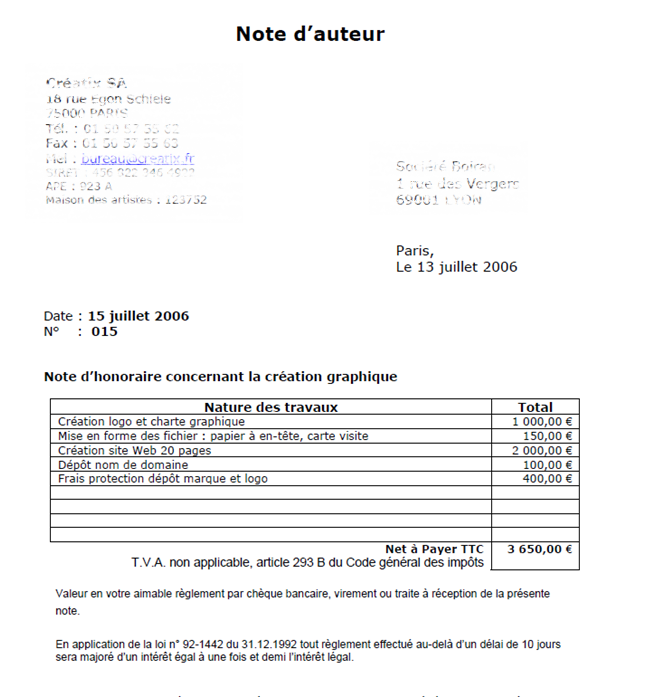

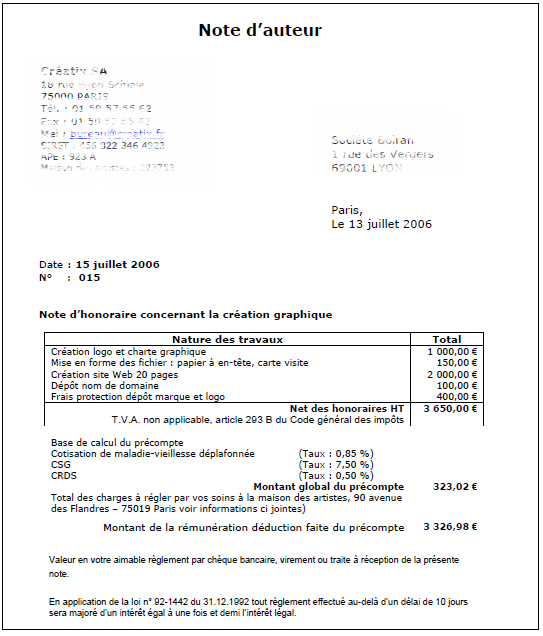

Exemple d’une société non soumise à la TVA(Graphiste inscrit à la maison des artistes avec CA HT < 37 400 €)

Exemple d’une société non soumise à la TVA

(Graphiste inscrit à la maison des artistes avec CA HT < 37 400 € avec précompte payé par le client)

Le précompte est le prélèvement de charges sociales que le client effectue sur le montant de la rémunération qu’il verse au graphiste. Il le déclare à la Maison des artistes ou à l’Agessa selon que le graphiste a son dossier géré par l‘un ou l’autre organisme. Il s’agit d’une retenue, effectuée à la source, des cotisations d’assurances sociales, CSG et CRDS. La cotisation vieillesse n’est pas précomptée.

Le précompte est obligatoire la première année. En effet, au cours de la première année d’activité, le graphiste ne peut encore justifier d’une première déclaration fiscale au titre des bénéfices non commerciaux (BNC). Les clients doivent retenir sur la rémunération les cotisations maladie, veuvage, CSG, CRDS au taux de droit commun. Ces cotisations et contributions sont reversées à l’organisme social compétent (Maison des artistes ou Agessa) et comptabilisées dans un compte à titre provisionnel. Elles sont déduites des cotisations qui seront calculées par la Maison des artistes ou l’Agessa sur le premier bénéfice fiscal (règle : BNC + 15%). Dès que le dossier de l’artiste a été constitué auprès du service affiliation, la Maison des artistes ou l’Agessa lui remet un imprimé S 2062 qu’il peut remettre à ses diffuseurs s’il ne souhaite plus être précompté).

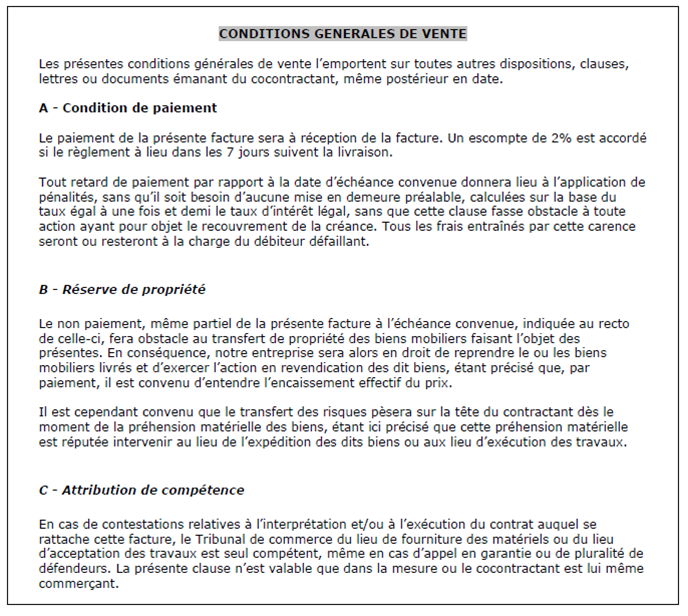

Les conditions générales de ventes sont l’un des fondements de la relation commerciale. La loi impose la communication de ces conditions à tout acheteur potentiel si elles existent.

Les conditions générales sont applicables à la condition expresse qu'elles aient été acceptées par le client avant la livraison. L'idéal est qu’elles apparaissent sur le bon de commande ou sur le devis pour éviter que le client ne puisse soutenir qu’il n’en a pas eu connaissance lors de la signature du contrat.

Contenu des conditions générales de vente :

Clauses obligatoires :

Clauses facultatives :

/image%2F2222295%2F20161228%2Fob_d45051_herofestival.png)

/http%3A%2F%2Fekladata.com%2FnHEc46x2FnctmlGk00QnhCdl6qc.jpg)

/http%3A%2F%2Fekladata.com%2F8hR6Vf3yLg3eXTRxaCJbhxGT89A%40295x166.jpg)

/http%3A%2F%2Fwww.campusmontsouris.fr%2F)